家族信託

- HOME

- 家族信託

民事信託・家族信託

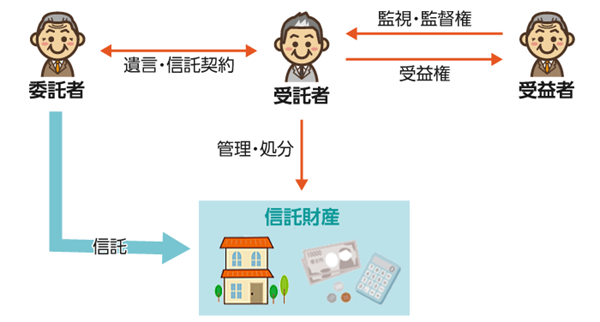

信託とは、財産の所有者が、信託行為(遺言・信託契約等)によって、信頼できる人に対して財産を託し、誰かのためにその財産の管理・処分を任せる仕組みを指します。

そして、信託の中でも、信頼できる家族間で行う信託を「家族信託」と呼んでいます。

信託は、生前に利用される制度であり、相続対策の中でも財産管理対策及び遺産分割対策の新たな手法として注目されてきています。

なお、家族信託は、信託銀行の遺言信託や投資信託とは異なります。

※信託の当事者

◎委託者・・・財産を預ける者

◎受託者・・・財産を預かり、管理・処分する者

◎受益者・・・信託財産から得られる利益を受ける者(信託財産の実質的所有者)

家族信託が注目される理由

Ⅰ.認知症などによる財産凍結リスクの回避

家族信託が年々注目されてきた背景には、日本の超高齢化社会と認知症の問題があります。厚生労働省から、2025年には日本の認知症有病者数は約700万人にものぼり、約5人に1人が認知症になるというデータが公表されています。認知症の症状が進んでしまった場合、銀行の口座などは凍結されてしまい、誰もその口座からお金を下せなくなったり、振込んだりすることができなくなります。そうなると、親の介護にかかる費用や入院費などを家族の誰かが負担せざるを得なくなります。

Ⅱ.成年後見制度より柔軟に対応ができる

認知症の症状が出てくると、記入機関から「本人確認ができないと預金の振込・解約できませんので、成年後見制度を使い、成年後見をつけてください」と言われたり、不動産売却の場面では「本人確認ができないと不動産の売却手続きはできませんので、成年後見人をつけてください」というようなことになってしまいます。これまでは、「成年後見制度・任意後見制度」のみが認知症になったときの選択肢でしたが、成年後見制度を使うと、財産は家庭裁判所の監督のもの管理され、本人のための支出かどうかが重要視され、それまで家族で行ってきた財産管理ができなくなります。

このように、成年後見制度・任意後見制度では実現できなかった財産管理ですが、家族信託であれば本人の希望通りにより柔軟に対応することができます。

Ⅲ.本人の希望通りに資産を承継させることができる

家族信託は遺言と異なり、財産を託す人(委託者)と託される人(受託者)との間で契約を締結するため、財産管理についてご自身の意思をより反映することができます。つまり、家族信託を活用すれば、信託契約時から委託者の指示に従って資産管理や運用が可能となります。

そして、ご自身の資産をどのように承継していくか自分自身の意思で決めることができ、またはご家族と話し合って決めていくことで「遺産の円満な承継」を実現することができます。

家族信託はどのような場面で利用できるか

Ⅰ.祖父母や両親の認知症対策

祖父母や両親が認知症になってしまった場合、家族が祖父母や両親の口座からお金を引き出したり、振込んだり、定期預金を解約することはできません。また、祖父母や両親が所有する不動産を売却する必要がある場合であっても、親族が代わり売却することもできなくなります。そこで、認知症になってしまった場合に備えて、信託契約を締結しておくことで、祖父母や両親が認知症になった後でも子どもが財産を管理・運用し、必要な時に不動産を売却することが可能になります。

Ⅱ.高齢者アパートオーナーの資産管理対策

アパートを経営している場合、入退去者と契約、アパートの賃貸管理や売却処分、大規模修繕、建替え等による維持・管理の問題が発生します。しかしながら、認知症などでオーナーの判断能力が喪失した場合にはアパートの賃貸管理や売却処分、大規模修繕、建替え等による維持・管理ができなくなり、自分でアパートの経営を続けるのが難しくなってしまいます。そこで、あらかじめ信託契約を締結しておくことで受託者が入退去時の賃貸借契約の他、大規模修繕、建替え、売却を行うことができるようになります。また、別途遺言を作成したり相続発生後に遺産分割協議をしなくても、信託契約書で定めたとおりに財産を相続させることが可能となります。

Ⅲ.相続対策としてアパート・マンションを新たに建築する

ある程度の資産をお持ちの方に相続が発生した場合、相続税が発生します。この相続税は、生前の対策次第で大きく節税ができたり、相続税がかからないぐらいまで減らせる可能性のある税金です。そのため、相続が発生したときに備えた対策を生前から取っておくことはとても重要なことです。

土地を所有している人は、その土地にアパートやマンションを建築し、評価額を下げることで相続税対策を行うことが考えられます。一般的に、現金で所有しているより不動産で所有していた方が資産としての評価額を下げることができます。しかし、本人が認知症になってしまうと、新たにアパート・マンションを建築することや金融機関から借り入れをすることが難しくなります。そのような場面に備えて信託契約を締結しておくことで、受託者が金融機関から借入をしたり、新たにアパートやマンションを建築したりして、将来の相続発生に備えて相続税対策をすることができます。また、より利回りのいい物件に買換えをすることもできるようになります。

Ⅳ.相続後の共有トラブルを回避する

【これから共有状態が発生する可能性がある場合】

単独で所有している不動産の持ち主に相続が発生した場合で、しかも何の相続対策をしていないと複数の相続人間で不動産の共有状態が発生してしまう可能性があります。共有になると、不動産の修繕や将来の売却時に共有者全員の承諾が必要となり、反対者がいる場合や共有者の判断力喪失時には手続きを進めることができなくなります。

上記のような状況でも家族信託を利用することで、信託契約書の中で、例えば相続発生時には受益権(信託財産から発生する利益を得る権利)の2分の1を長女が、2分の1を長男が継承すると定めておけば、長女と長男は母の遺産の半分ずつを相続したことと同じになります。その結果、相続発生後も引き続き受託者がアパート経営を自分の判断で行うことができるとともに、賃料収入や売却代金等の半分ずつをそれぞれ受け取ることができます。

【既に共有状態が発生している場合】

また、既に不動産が共有状態にある場合、こちらも共有不動産の売却や大規模修繕などは共有者全員の同意が必要ですが、共有者の1人でも認知症等により判断能力を喪失していると、その同意が得られないという状況になってしまいます。このような状況でも共有者ごとに家族信託を利用し、1人の受託者に共有持分の管理処分権限を集約することにより、相続による持分の分散リスクを回避することができます。さらに、1人の受託者にすることで共有者全員の同意が必要な共有不動産の売却や大規模修繕なども受託者のみで行うことができるようになります。

Ⅴ.認知症の配偶者に財産を遺す(後継ぎ遺贈型の受益者連続信託)

ご自身が亡くなった後の財産の承継先を複数の世代にわたって決めておきたいと希望される方も多くいらっしゃると思います。このようなご希望を家族信託であれば実現することができます。

家族信託では、契約締結時の受益者の死亡より、あらかじめ定めた者が信託受益権を取得する旨を信託契約書の中で定めることができます。これを「後継ぎ遺贈型の受益者連続信託」と呼びます。この受益者連続信託は、遺言など民法上の規定では実現できないような資産の承継が可能となることから、多くの場面において活用されています。

例えば、配偶者の一方が、財産を信託して、自ら第一の受益者となり、第一受益者の死亡によりもう一方の配偶者が第二の受益者となり、さらに配偶者の死亡により子が第三の受益者になるというように、受益者の死亡によりあらかじめ定めた順番で受益権を取得していくことで、複数の世代にわたって財産の承継先を決めることができる信託です。

このような受益者連続信託を利用することで、配偶者の一方が重度の認知症のため施設に入所している場合であったも受益権を引き継ぐことができ、受託者はそのまま財産管理を継続することができます。また、家族信託を利用することで、第一受益者の相続手続きについて遺産分割協議をすることなく託された財産を認知症の配偶者へ承継することが可能となります。

Ⅵ.後継者育成と相続後の会社経営トラブル防止対策

近年、後継者不足が叫ばれてますが、経営者がどのように自身の会社や事業を後継者に引き継いでいくかという事業承継についての問題は、多くの経営者の方が抱えている課題です。事業承継の場面では、相続時精算課税制度や、事業承継税制などの税務上の特例を利用したり自社株式の贈与したり、種類株式を活用する方法などがあります。何も対策せずに相続が発生した場合、会社の株式が相続人の準共有になってしまい、会社経営について相続人全員の判断が必要となり、更に相続が発生すると株式が更にその相続人へと細分化してしまいます。また、現経営者が認知症になってしまうと、会社の重要事項の決定に支障が生じてしまい、会社経営がストップしてしまいます。

このような場合に備えて、家族信託を利用し、現経営者が持つ自社株を、後継者に対して信託します。自社株を信託することにより、後継者(受託者)が現経営者に代わり議決権行使を行います。そして、現経営者が認知症になってしまった場合でも、後継者により会社経営を継続することができます。さらに、自社株の承継先については、遺言書の代わりに信託契約の中で自社株の承継先を定めることにより、現経営者に相続が発生した場合でも直ぐに自社株を引き継ぐことができ、スムーズに後継者への事業承継が可能となります。

Ⅶ.障がいのある子どもの財産管理対策

家族信託は、認知症対策だけではなく、障がいのあるお子様のために財産管理を行うことも可能です。お子様に障がいがあり、自分で財産管理できない場合、親の死亡後に遺される障がいを持つ子の財産管理と資産承継を安心できるものにしたいと多くの方が思われるでしょう。

このようなケースは「親なきあと問題」と呼ばれ、家族信託がよく使われる事例でもあります。親が委託者、信頼できる親族を受託者、契約時は親自身を受益者としますが、障がいのある子どもを将来的な受益者とすることで、子ども自身が財産管理できなくても、親の財産の利益を受けることができます。また、家族信託の他に成年後見制度も利用することで、家族信託で財産管理を行い、身上監護も行うことができます。さらに、親の死後事務委任契約も締結すれば、親の死後の手続きも安心して任せることができるようになります。

信託を利用するメリット

メリット1 成年後見制度に代わる柔軟な財産管理を実現できる(認知症対策)

「成年後見制度」は、高齢者が認知症等で意思能力が低下した場合に後見人を選び高齢者等を保護するための制度です。しかし、成年後見人が選任されると本人の財産(特に不動産)を処分するには家庭裁判所の許可が必要になります。そのため、原則として「生前贈与などの相続対策」や「積極的な資産運用」ができなくなります。このような場合、意思能力があるうちに信頼できる人に財産を託しその管理・処分を任せることで認知症発症後でも柔軟な財産管理を実現することができます。

メリット2 遺言では対応できない資産承継を実現できる(遺言代用機能)

「遺言」とは、どの相続人にどの財産を引き継がせるために行う遺言者の最後の意思表示です。しかし、遺言は一代限りの相続にしか効力を持たず、遺産の使用目的を指定することも難しいのが現状です。そのため「子どもの生活のために毎月一定額を渡すようにしたい」や「相続人が遺産を使いきれなかった場合、次の受取人まで決めておきたい」といったニーズに応えることができません。このような場合、信託契約の中でご自身の財産を「いつ、だれに、どのような目的のために、どのような財産をあげるのか」を指定することができます。

メリット3 不動産の共有問題に活用できる(共有対策)

土地・建物などの不動産を共有で持っていた場合、売却や新たな担保設定をするには共有者全員の協力が必要になります。また、複数の相続人で不動産を相続した場合なども同じような問題が生じます。このような場合は、共有者として権利・財産価値を維持しつつ管理処分権限のみを同じ受託者に集約させることでこのような問題を回避することができます。

メリット4 会社の事業承継対策として活用できる(後継者対策)

会社のオーナーが認知症を発症してしまった場合、議決権の行使をすることができなくなり会社経営に支障をきたしてしまいます。このような場合、前もって信託を利用することで配当などの財産的な権利はオーナーに残したまま自社株の議決権行使は受託者に任せることができ、会社の経営を継続させたまま自社株の承継先を決めることができます。

メリット5 自ら財産から切り離すことができる(財産分離機能)

委託者は、自分自身の全部または一部を信託財産とすることにより他の自らの財産とは分離して、委託の目的に従って管理をすることが可能となります。この機能のことを財産分離機能といいます。そして、分離された財産は信託財産として受託者名義となり所有権から受益権となりますので、例え委託者が認知症になって成年後見人が付けられたとしても成年後見人の管理下には置かれず信託契約に基づいて受託者が管理をすることができ、財産の凍結を回避することができます。

お手続きの流れ

STEP1.ご相談によるヒアリング

財産の内容、ご家族関係やお客様のご希望等をお伺いします。

STEP2.ご提案書及びお見積書のご提示、タイムスケジュールのご案内

ヒアリングした内容を基に、遺言書や信託契約などの方針決定、概算費用、必要書類やタイムスケジュールをご案内します。

STEP3.業務委託契約書の締結

今後の方針や概算費用を確認していただき、契約書の締結をします。

STEP4.信託契約書案の作成

お客様のご希望を基に、遺言書や信託契約書の案文を作成します。

STEP5.信託契約書案及び信託スキームのご家族への説明

信託制度は、今後数年続きます。相続人間での相続争いなどのトラブルを避けるためにも可能な限りご家族のご理解を得ることが大切になります。そのため、信託契約の当事者だけではなくご家族にも家族信託へのご理解・情報を提供していただくため、当職から皆様へ委託者の意思やお手続きの趣旨をご説明させていただければと思います。

STEP6.公証役場・金融機関・税理士等との事前打ち合わせ

信託契約書案のご確認後、公証役場に事前に資料を提供して公正証書の文案の調整と公証人役場の日時等の予約をします。また、信託口口座の開設の有無の確認のため、事前にお近くの金融機関とお打ち合わせをします。

STEP7.公証役場にて信託公正証書の作成

指定された日時に委託者と受託者が公証役場に出向き、公証人の面前で信託公証書を作成します。当職も立ち会います。

STEP8.不動産の信託登記・金融機関での信託口口座の開設

信託財産の中に不動産がある場合は、信託を原因とする登記手続きを行います。また、金融機関で信託口口座を開設し預貯金を移動します。ここから受託者による管理が始まります。

当事務所の家族信託サービスの特徴

- お客様の事情に合った家族信託手法のご提案

- 緊急性のある事案への対応

- 他の専門職との連携

- ご予約で夜間・土日・祝日のご相談が可能です。

- 全国対応いたします。